Chief Executive Officer

Hallo ich bin Hugo Christian

LEGANTA ® IFRS 15 ist das voll automatisierte Nebenbuch für IFRS 15

mit ERP-Integration in das Hauptbuch.

LEGANTA® IFRS15: Die All-in One-Lösung

Mit der LEGANTA® Vertragsbuchhaltung automatisieren Sie Ihre IFRS 15 Buchungen

Das automatisierte Nebenbuch für IFRS 15 von LEGANTA® verfolgt das Ziel, Unternehmen bei der regelkonformen, effizienten und transparenten Umsetzung der Anforderungen des IFRS 15 („Erlöse aus Verträgen mit Kunden“) zu unterstützen. Hierzu sind folgende Aufgaben zu erfüllen:

1.

Automatisierte Umsatzrealisierung nach IFRS 15

Das Tool hilft, die komplexen Anforderungen der Umsatzrealisierung gemäß dem 5-Stufen-Modell von IFRS 15 systematisch und automatisiert abzubilden – von der Identifikation von Leistungsverpflichtungen bis zur Erfassung des Transaktionspreises.

2.

Standardisierung und Harmonisierung von Buchungsregeln

Durch ein zentrales Nebenbuch werden Buchungslogiken vereinheitlicht, was insbesondere bei international tätigen Unternehmen mit heterogenen ERP-Systemen wichtig ist.

3. Transparenz und Nachvollziehbarkeit

Die Lösung ermöglicht eine klare Dokumentation und Rückverfolgbarkeit der Umsatzrealisierung – ein zentraler Aspekt der IFRS-15-Anforderungen an Offenlegung und Anhang-Angaben.

4.

Effizienzsteigerung und Fehlervermeidung

Automatisierung reduziert manuelle Eingriffe, minimiert Fehlerquellen und spart Zeit bei Monats-, Quartals- und Jahresabschlüssen.

5.

Audit-Readiness und Compliance

Das Nebenbuch liefert prüfungssichere Daten und unterstützt bei der Einhaltung regulatorischer Anforderungen, was insbesondere für börsennotierte Unternehmen essenziell ist.

LEGANTA® IFRS 15 hat hohe Relevanz für das Unternehmen

Die Relevanz von IFRS 15 („Erlöse aus Verträgen mit Kunden“) für ein Unternehmen ist hoch, insbesondere wenn es international tätig ist oder kapitalmarktorientiert berichtet. Hier sind die wichtigsten Gründe, warum LEGANTA® IFRS 15 für Unternehmen von großer Bedeutung ist:

1. LEGANTA® IFRS 15 schafft die einheitliche Umsatzrealisierung

IFRS 15 ersetzt frühere, oft branchenspezifische Regelungen durch ein einheitliches Modell zur Umsatzrealisierung. Das bedeutet:

- Vergleichbarkeit der Finanzberichte über Branchen und Länder hinweg.

- Konsistenz in der Anwendung der Umsatzregeln.

2. LEGANTA® IFRS15 berechnet die Auswirkungen auf Bilanz und GuV

Die Anwendung von IFRS 15 kann zu wesentlichen Änderungen bei:

- Zeitpunkt und Höhe der Umsatzerfassung

- Bilanzierung von Vertragsvermögenswerten und -verbindlichkeiten

- Ergebnisvolatilität

führen.

3. LEGANTA® IFRS 15 löst die erhöhten Anforderungen an Systeme und Prozesse

Unternehmen müssen:

- Verträge detailliert analysieren,

- Leistungsverpflichtungen identifizieren,

- Transaktionspreise korrekt zuordnen,

was oft neue IT-Systeme oder Nebenbücher erfordert.

4. LEGANTA® IFRS 15 liefert Transparenz und Offenlegung

IFRS 15 verlangt umfangreiche Anhang-Angaben, z. B.:

- Aufschlüsselung der Umsätze nach Kategorien,

- Informationen zu verbleibenden Leistungsverpflichtungen,

- Erläuterungen zu wesentlichen Einschätzungen und Annahmen.

5. LEGANTA® IFRS 15 liefert Informationen für Investoren und Analysten

Eine korrekte Anwendung von IFRS 15 ist entscheidend für:

- Verlässliche Unternehmensbewertung

- Vertrauen der Kapitalmärkte

- Vergleichbarkeit mit Wettbewerbern

LEGANTA® IFRS15 hat die erforderlichen Fähigkeiten

Die Umsetzung von IFRS 15 in bestehenden ERP-Systemen stellt viele Unternehmen vor erhebliche Herausforderungen. Diese ergeben sich vor allem aus der Komplexität des Standards und der oft unzureichenden Flexibilität klassischer ERP-Systeme.

1. Vertragserkennung und -analyse

- Problem: ERP-Systeme sind oft nicht darauf ausgelegt, Verträge automatisch zu analysieren und Leistungsverpflichtungen zu identifizieren.

- Folge: Manuelle Eingriffe oder zusätzliche Tools sind notwendig, um die Anforderungen von IFRS 15 zu erfüllen.

- LEGANTA® IFRS 15: Alle notwendigen IFRS 15 Maßnahmen sind von Anfang an in das LEGANTA Vertrags- und Leistungsmanagement integriert.

2. Dynamische Umsatzrealisierung

- Problem: IFRS 15 verlangt eine zeitpunkt- oder zeitraumbezogene Umsatzrealisierung, abhängig von der Erfüllung der Leistungsverpflichtungen.

- ERP-Herausforderung: Viele Systeme sind auf einfache, einmalige Buchungen ausgelegt – nicht auf dynamische, regelbasierte Umsatzverteilungen.

- LEGANTA® IFRS 15: Die Leistungsbuchhaltung trennt den Vertrag über die gesamte Laufzeit nach Leistung und Gegenleistung sowie Plan und Ist. im Rahmen der LEGANTA. Für alle IFRS 15 Komponenten werden Zeitreihen über die gesamte Vertragslaufzeit erstellt.

3. Transaktionspreisverteilung

- Problem: Der Transaktionspreis muss auf mehrere Leistungsverpflichtungen verteilt werden – oft auf Basis von Schätzungen oder relativen Einzelverkaufspreisen.

- ERP-Herausforderung: Standard-ERP-Systeme bieten selten die Möglichkeit, solche komplexen Bewertungslogiken abzubilden.

- LEGANTA® IFRS 15: Die Leistungsbuchhaltung verteilt die Transaktionspreise automatisch auf alle Leistungsbereiche, speichert die notwendigen Einzelverkaufspreise bzw. ermittelt diese über Schätzverfahren und KI.

4. Vertragsmodifikationen und -anpassungen

- Problem: Änderungen an Verträgen (z. B. Upgrades, Rabatte, Kündigungen) müssen rückwirkend oder prospektiv berücksichtigt werden.

- ERP-Herausforderung: Die Nachverfolgung und korrekte Abbildung solcher Änderungen ist in vielen Systemen nicht automatisiert möglich.

- LEGANTA® IFRS 15: Das Leistungsmanagement berechnet bei Änderungsfreigabe alle Vertragsänderungen automatisch über die gesamte Laufzeit. Bei rückwirkenden Änderungen werden ggfs. automatisch Stornobuchungen erstellt. Bei fehlerhaften Eingaben steht eine UnDo-Funktion zur Verfügung.

5. Reporting und Offenlegung

- Problem: IFRS 15 verlangt detaillierte Anhangangaben und Aufschlüsselungen.

- ERP-Herausforderung: Standardberichte reichen oft nicht aus – es braucht zusätzliche Reporting-Tools oder Data-Warehouse-Lösungen.

- LEGANTA® IFRS 15: Das integrierte Daten- und Prozessmodell von LEGANTA® IFRS 15 stellt alle gewünschten Informationen bereit und aktualisiert die Reporting-Informationen mit jeder Transaktion und das für Plan- und Ist und über die gesamten Leistungszeiträume.

6. Integration von Nebenbüchern

- Problem: Viele Unternehmen setzen auf automatisierte Nebenbücher (wie LEGANTA®), um IFRS 15 umzusetzen.

- ERP-Herausforderung: Die Integration dieser Nebenbücher in bestehende ERP-Landschaften (z. B. SAP, Oracle) ist technisch und organisatorisch anspruchsvoll.

- LEGANTA® IFRS 15: Das automatische IFRS 15 Nebenbuch mit vollständiger Vertragsbuchhaltung ist über API und Services bidirektional mit SAP ECC und S/4HANA integriert. Alle Prozesse im Nebenbuch werden regelbasiert und automatisch in das ERP-System gebucht. Rückwirkende Änderungen führen automatisch zu Stornobuchungen und Neueinbuchungen.

7. Audit-Trail und Nachvollziehbarkeit

- Problem: IFRS 15 verlangt eine lückenlose Dokumentation der Umsatzrealisierung.

- ERP-Herausforderung: Viele Systeme bieten keinen ausreichenden Audit-Trail oder nur eingeschränkte Rückverfolgbarkeit.

- LEGANTA® IFRS 15: Alle Eingaben und Änderungen werden nach allen wirtschaftlich relevanten Daten dokumentiert und sind - einschließlich aller Berechnungen- detailliert nachvollziehbar.

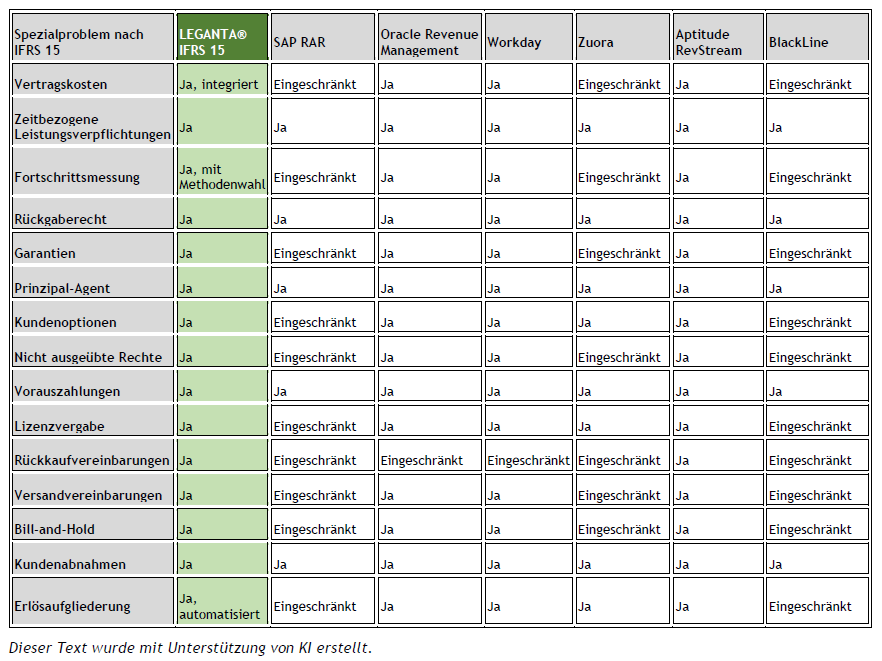

LEGANTA® IFRS 15 hat auch Lösungen für Spezialprobleme

Vertragskosten

Kosten, die direkt mit einem Vertrag verbunden sind (z. B. Vertriebskosten oder Einrichtungskosten), können aktiviert werden, wenn sie:

· direkt mit dem Vertrag zusammenhängen,

· zukünftige Leistungen ermöglichen,

· und voraussichtlich durch den Vertrag gedeckt werden.

Leistungsverpflichtungen über einen Zeitraum

Wenn Leistungen über die Zeit erbracht werden (z. B. Bauprojekte), erfolgt die Erlöserfassung zeitanteilig, sofern:

· der Kunde die Leistung gleichzeitig erhält und verbraucht,

· die Leistung ein Vermögenswert ist, den der Kunde kontrolliert,

· oder das Unternehmen keinen alternativen Nutzen aus der Leistung hat.

Methoden zur Messung des Leistungsfortschritts

Zur Erfassung von Erlösen über die Zeit werden Methoden wie:

· Input-Methode (z. B. Kosten, Stunden)

· Output-Methode (z. B. Meilensteine, gelieferte Einheiten) verwendet, um den Fortschritt zu messen.

Veräußerungen mit Rückgaberecht

Bei Rückgaberechten wird ein Rückgabevermögenswert und eine Rückgabeverpflichtung bilanziert. Der Erlös wird nur für die erwarteten nicht zurückgegebenen Einheiten erfasst.

Garantien

- Produktgarantien: Wenn sie gesetzlich vorgeschrieben sind, sind sie Teil der Leistungsverpflichtung.

- Servicegarantien: Wenn sie zusätzliche Leistungen darstellen, sind sie separat zu erfassen.

Prinzipal-Agent-Beziehungen

Entscheidend ist, ob das Unternehmen:

· Prinzipal ist (Kontrolle über Ware/Dienstleistung → voller Erlös),

· oder Agent (vermittelt nur → Provision als Erlös).

Kundenoptionen auf zusätzliche Güter/Dienstleistungen

Wenn Kundenoptionen (z. B. Rabatte, Gutscheine) einen materiellen Vorteil bieten, sind sie als separate

Leistungsverpflichtung zu erfassen.

Nicht ausgeübte Kundenrechte

Nicht genutzte Rechte (z. B. Gutscheine, Punkte) können als Erlös erfasst werden, wenn die Ausübung unwahrscheinlich ist („Breakage“).

Nicht erstattungsfähige Vorauszahlungen

Diese Zahlungen (z. B. Anmeldegebühren) werden nicht sofort als Erlös erfasst, sondern über die Leistungsdauer verteilt.

Lizenzvergabe

Unterscheidung zwischen:

· Nutzungsrecht (zeitpunktbezogen → einmaliger Erlös),

· Zugangsrecht (zeitbezogen → Erlös über Zeit).

Rückkaufvereinbarungen

Wenn ein Unternehmen sich verpflichtet oder das Recht hat, ein Produkt zurückzukaufen, kann dies:

· ein Finanzierungsvertrag,

· oder ein Leasingvertrag sein – je nach Bedingungen.

Versandvereinbarungen

Wenn Kontrolle erst beim Kunden übergeht (z. B. bei Lieferung), darf der Erlös erst dann erfasst werden.

Bill-and-Hold-Vereinbarungen

Erlös darf nur erfasst werden, wenn:

· der Kunde die Kontrolle hat,

· die Lagerung auf Wunsch des Kunden erfolgt,

· und das Produkt identifiziert und bereitgestellt ist.

Abnahmen durch den Kunden

Wenn eine formale Abnahme erforderlich ist, darf der Erlös erst nach Abnahme erfasst werden.

Aufgliederung der Erlöse

Unternehmen müssen Erlöse nach Art, Region, Vertragstyp, Zeitpunkt der Erlöserfassung usw. disaggregieren, um Transparenz zu schaffen.

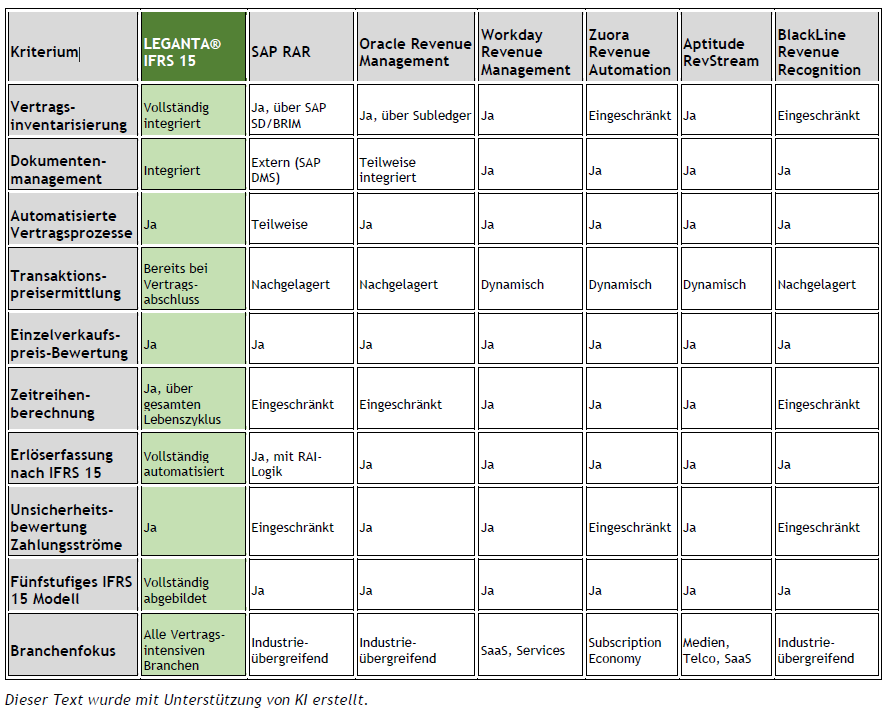

LEGANTA® IFRS15: Management Summary

LEGANTA® IFRS 15

- schafft eine vollständige und durch Automatisierung einfache Lösung der einheitlichen Umsatzrealisierung

- unterstützt die Inventarisierung und Erfassung aller Verträge

- prüft die Eignung der Verträge für IFRS 15

- dokumentiert alle Urkunden, Belege, Schriftverkehr und Informationen

- digitalisiert 100% der Verträge

- besitzt ein leistungsstarkes zentrales No-Code-Regelwerk für alle Berechnungen

- automatisiert und archiviert alle Vertragsprozesse

- automatisiert alle Arbeitsschritte des 5-Schritte-Modells

- berechnet bereits bei Vertragsabschluss alle Komponenten der Gegenleistungen (Transaktionskosten)

- bewertet die Leistungsverpflichtungen auf Einzelverkaufspreisbasis und

- ermittelt die jeweiligen Umsatzerlöse nach der Art, der Höhe, dem zeitlichen Anfall und

- bewertet die Unsicherheit von Umsatzerlösen und resultierenden Zahlungsströmen gemäß IFRS 15.1.

Grundlage

Grundlage hierfür ist die einzigartige Vertragsarchitektur von LEGANTA® mit

- Vertrags- und Leistungsklassifizierung

- Nachweis aller Leistungsverpflichtungen,

- Nachweis aller Gegenleistungen (Vergütungen und Transaktionspreise)

- leistungsbezogene Rechenregeln,

- Zeitreihenberechnungen für Preise, Mengen und Werte über den gesamten Vertragslebenszyklus

- Nachweis aller leistungsbezogenen Erlöse

- in jeweils automatisierten Vertragsprozessen.

Definitionen

In LEGANTA® werden alle nach IFRS 15 relevanten und nachstehend erläuterten Sachverhalte verwaltet:

- Vertrag: Der Vertrag ist eine Vereinbarung zwischen zwei oder mehr Parteien, die zu rechtlich durchsetzbaren Rechten und Pflichten führt.

- Kunde: Der Kunde (Leistungsnehmer) ist eine Partei, die mit einem Unternehmen (Leistungsgeber) einen Vertrag über die Lieferung von Waren oder die Erbringung von Dienstleistungen eingegangen ist, die Ergebnis der gewöhnlichen Geschäftstätigkeit des Unternehmens im Austausch für eine Gegenleistung sind.

- Leistungsverpflichtung: Die Leistungsverpflichtung ist eine Zusage in einem Vertrag mit einem Kunden, Folgendes zu übertragen oder zu erbringen:

- eine Ware oder

- eine Dienstleistung

- oder ein Bündel von Waren oder Dienstleistungen, die jeweils eigenständig abgrenzbar sind oder

- eine Reihe von eigenständig abgrenzbaren Gütern oder Dienstleistungen, die im Wesentlichen gleich sind und das gleiche Übertragungsmuster an den Kunden aufweisen

- Gegenleistung: Die Gegenleistung ist der Betrag, den ein Unternehmen im Austausch für die Übertragung von Gütern oder Dienstleistungen an einen Kunden zu erhalten erwartet. Dabei unterscheidet IFRS 15 zwischen

- 1. Feste Gegenleistung: Ein klar definierter Betrag, z. B. 1.000 € für eine Dienstleistung.

- 2. Variable Gegenleistung: Beträge, die sich ändern können, z. B. durch Rabatte, Rückerstattungen, Leistungsprämien, Vertragsstrafen oder Rückgaberechte. Diese müssen geschätzt werden – entweder durch Erwartungswertmethode (gewichtete Durchschnittswerte) oder den wahrscheinlichsten Betrag (z. B. bei Bonuszahlungen, die nur bei Zielerreichung fällig werden).

- Die Gegenleistung ist zentral für die Erlöserfassung nach IFRS 15, da sie bestimmt, wann und in welcher Höhe ein Unternehmen Umsatzerlöse erfassen darf.

- Transaktionspreis: Der Transaktionspreis ist der Betrag der Gegenleistung, die ein Unternehmen erwartungsgemäß vom Kunden für die Übertragung von Waren oder die Erbringung von Dienstleistungen erhalten wird

- Ertrag: Der Ertrag ist ein Zuwachs wirtschaftlichen Nutzens während der Berichtsperiode in Form von

- Zuflüssen oder

- Werterhöhungen von Vermögenswerten oder

- der Abnahme von Schulden, die zu einer Erhöhung des Eigenkapitals führt, mit Ausnahme von Eigenkapitalerhöhungen, die sich aus Beiträgen von Eigenkapitaleignern ergeben.

- Erlöse: Erlöse sind Erträge, die im Rahmen der gewöhnlichen Geschäftstätigkeit eines Unternehmens anfallen

Fünfstufige Berechnung

Das Kernprinzip ist, dass ein Unternehmen Erlöse in der Höhe erfassen soll, in der für die übernommenen Leistungsverpflichtung(en), also die Übertragung von Waren bzw. die Erbringung von Dienstleistungen, Gegenleistungen erwartet werden.

Dieses Kernprinzip wird mit einem fünfstufigen Rahmenmodell umgesetzt:

- Identifizierung des Vertrags/ der Verträge mit einem Kunden,

- Identifizierung der eigenständigen Leistungsverpflichtungen in dem Vertrag,

- Bestimmung des Transaktionspreises,

- Verteilung des Transaktionspreises auf die Leistungsverpflichtungen des Vertrags,

- Erlöserfassung bei Erfüllung der Leistungsverpflichtungen durch das Unternehmen.

Integrierte Lösungen für Spezialprobleme

- · Vertragskosten

- · Leistungsverpflichtungen, die über einen Zeitraum erfüllt werden

- · Methoden zur Messung des Leistungsfortschritts bei der vollständigen Erfüllung einer Leistungsverpflichtung

- · Veräußerungen mit Rückgaberecht

- · Garantien

- · Prinzipal-Agent-Beziehungen

- · Kundenoptionen auf zusätzliche Güter oder Dienstleistungen

- · Nicht ausgeübte Kundenrechte

- · Nicht erstattungsfähige Vorauszahlungen

- · Lizenzvergabe

- · Rückkaufvereinbarungen

- · Versandvereinbarungen

- · Bill-and-Hold-Vereinbarungen

- · Abnahmen durch den Kunden

- · Aufgliederung der Erlöse

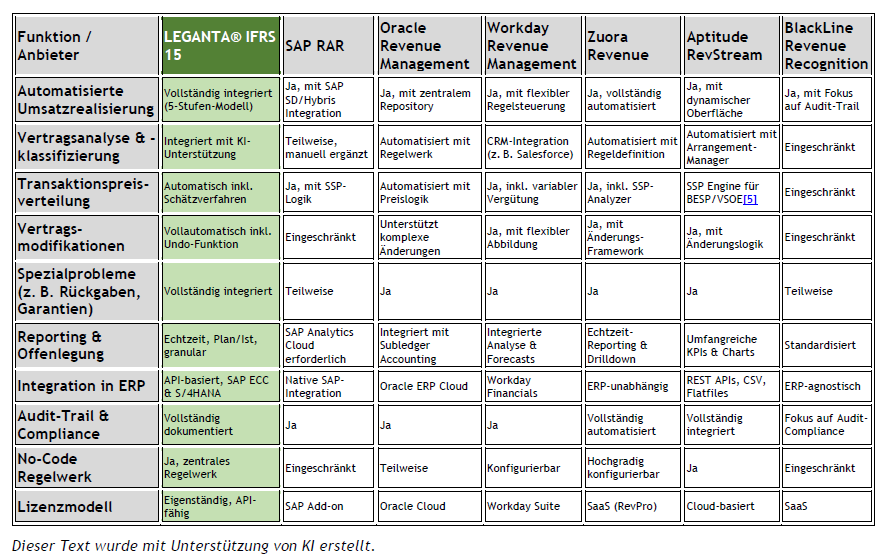

LEGANTA® IFRS 15 im Vergleich mit Wettbewerbern

(Diese Vergleiche wurden mit Unterstützung durch KI erstellt.)